高校「金融教育」始まる

今年度から高校の家庭科の授業で「金融商品」が教えられる。預貯金や株式、債券・投資信託の商品の特性を知ることは大事なことです。

人生100年時代、お金は大切です。

いかに用意するか、学び、情報を役立ててほしいと願っています。

公的年金制度が2022年4月に改正、国が制度を整えています。

現在、日本は少子高齢化が進んでいます。

長生きリスク・・・今の現役世代が40年先には高齢者となります。

今の自分が未来の自分を支えるのです。

活用しないなんてもったいない!

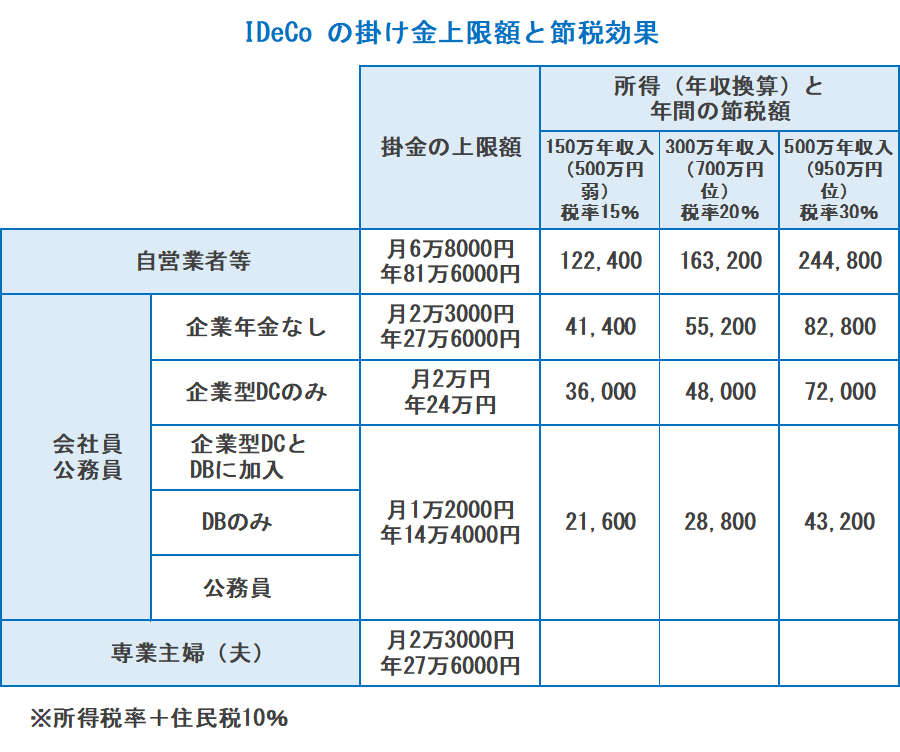

イデコ 確定拠出年金に加入できる年齢が最大65歳に(条件あり)

長生きリスクに備える期間が引き上げられました。

老後資金目的ならiDeCoを優先。

- 2022年5月~加入可能年齢が「60歳」から「65歳」に引き上げ。

- 2022年4月~受給開始時期が「60~70歳」から「60~75歳」に延長。

- iDeCo のしくみは職業・働き方によって異なります。

- 税制優遇 「拠出・投資時」全額所得控除 「運用時」運用益は全て非課税」 「受取時」退職所得控除、公的年金控除を適用。

節税効果(例)所得税・住民税合わせて20%の人が企業年金なしの会社員の上限額27万6000円にかかっていた20%の税金、5万5200円は非課税です。

節税分、会社員は年末調整で、自営業者は確定申告で戻ってきます。

※iDeCoは60歳までお金を引き出せません。

※金融機関によって口座管理のコストは異なります(金融機関選びは大切)

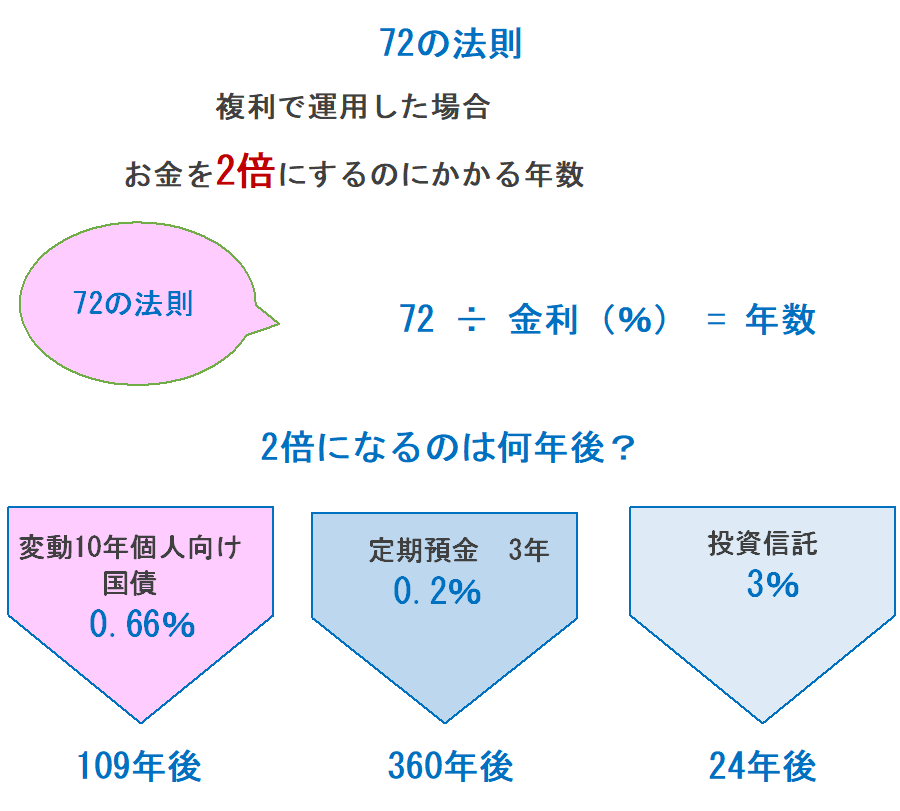

複利とは? 元本についた利息に対して更に利息が付くことをいいます(雪だるまのイメージ)

単利とは? 最初の元本に対してのみ利息がつく(国債・社債等)

72の法則とは? 複利で運用する場合にお金が2倍になる期間を知るための算式。

(例)金利3%では・・・72÷3=24年かかる計算になります。

- iDeCo(イデコ 確定拠出年金) ポイント!長期・分散・積立・低コスト

- 資産形成を開始する年齢は早ければ早いほど、資産形成比率は少なくてすむ!

給料の中から一定率を投資にまわすルールをつくる!

ルールを決めた後は放っておく!

人生100年時代戦略

時代が変化しています。

「投資は怖そう」「何を買っていいかわからない」「投資するお金なんてない」などと

思案していませんか。

国が税制優遇策をしています。

将来を見据えた人生設計検討しませんか。

もう「投資をしない理由」はありません。

まずしっかりと情報をキャッチしましょう!

自分の夢や希望をイベントプランに書き込みます。

その一歩の行動がきっと将来をより良いものにしてくれるでしょう。